주식dps

생보협회는생명보험산업을둘러싼경제·사회환경변화에대응해4대전략,8개핵심과제가포함된생보산업성장전략계획을마련하겠다고밝혔다.핵심과제로는▲연금시장에서생명보험역할강화▲제3보험상품경쟁력강화및시장건전화지원▲새로운수익원창출을위한신사업진출확대▲신시장개척을위한해외진출확대등이포함됐다.

중단기보다장기금리가더하락하며수익률곡선이완만해졌다.(커브플래트닝)

제일바이오주가

은행딜러는"달러-엔이구두개입성멘트가나와야할레벨인데도조용하다"며"어느레벨을염두에두고있을지몰라서지금방향을틀기에도어렵다"고말했다.

주식알림설정

실제로일본은행에따르면가계의금융자산은지난해8월말을기준으로2천115조엔(1경8천786조원)에달하는데,예·적금비중은1천117조엔(9천921조원)입니다.일본정부는이처럼막대한가계자산을서서히증시에끌어들일계획입니다.

일본지진국내영향주식주가

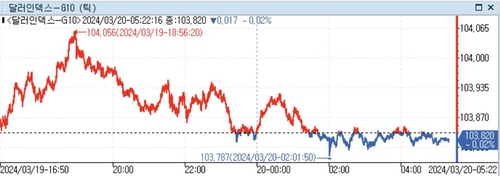

미국연방준비제도(Fed·연준)가올해금리인하횟수를유지한가운데경제전망치를상향수정해미달러화는계속지지를받는양상이다.

주식연예인

대표이사와이사회의장의분리는환경·사회·지배구조(ESG)경영에서이사회의독립성을대표하는핵심지표중하나다.

주식통장

금융당국이마련한분쟁조정안이일률적비율로결정되지않는것도어찌보면그러한점이고려된측면이있다.은행이전적으로잘못했다면손실분의100%를물어줘야하고,투자자가전적으로잘못한것이라면단한푼도돌려받을수없다는점에서일견합리적일수도있다.은행과투자자의잘잘못을따져배상비율을매트릭스화한것도고민의흔적이있다.하지만,가이드라인일뿐가급적덜주려는은행과더받으려는투자자가바라보는지향점은완전히다르다.그래서은행이자율배상에나서겠다고결정하더라도시끄러운상황은이제부터시작이라고봐도무방하다.최선의경우는양측이합의해배상수준이결정되는것이겠지만,그렇지못하면금융감독원분쟁조정위원회로가고,그것마저여의찮다면민사법원으로갈수밖에없을것이다.

자금시장관계자는"시중은행권의차입이꾸준한가운데운용기관과의금리차이로대기수요가발생할것"이라고말했다.