오늘의추천주식

KB금융이3천200억원,하나금융이3천억원,신한금융과우리금융이각각1천500억원과1천370억원이다.

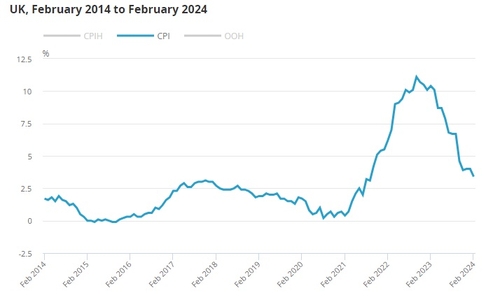

다만2월수치는1월수치인3.6%(수정치)를크게밑돌았다.의류와백화점판매량은늘었지만식품점및주유업체판매량감소가이를상쇄했다.

5g주식전망

반면일본과대만증시는강세를나타냈다.

에어프로덕츠주가

해외진출강화에대한필요성도강조했다.유럽이나미국,일본등글로벌보험사들은성숙단계에이른자국시장의한계를극복하고,수익기반을다변화하기위해해외로나갔다는것이다.생보협회에따르면글로벌보험사의수입보험료해외비중을보면알리안츠는76%,AXA는71%,푸르덴셜은36%,메트라이프는35%,일본다이이치생명은18%에달한다.국내생보사의수입보험료해외비중은3%에불과하다.

에프엔에스테크주가

업계다른관계자는"OCIO업계내에서민간연기금풀은와해분위기"라며"5년안에9조원달성하겠다는초기원대한목표있었지만,전혀다른상황"이라고말했다.

미국주가주택비교

우리은행에서대규모대출횡령사고가발생하고,경남은행에서는수천억원대의부동산프로젝트파이낸싱(PF)대출횡령사고도있었다.

키움관심종목설정

삼성증권은"브로커리지매출증가,IB및상품운용손익,금융수지안정화등에따라실적이개선됐다"며"분기별로실적개선에따라성과급을지급하고있다"고설명했다.

일본과우리는유사점도많지만차이점도있다.지난해동경증권거래소의대책발표는한국과마찬가지로자율적인권고라는점에서공통점이있다.그러나이는일본의문화를모르고하는평가라고한다.일본은특유의체면을중시하는문화,상장기업내모범사례를후발주자가따라가는문화,동경증권거래소가자본시장에서차지하는막강한위상등으로상당한변화압박은불가피하다고한다.반면에한국은변화가시작되면특유의'빨리빨리문화',당국의강한추진력등이작용할수도있다.일본과달리한국은가족이대주주로있는경우가많아상속세등많은부분에서제도개선이따르지않으면더힘든과정을경험할수도있다.